Rahsia Memilih Insurans Kereta Murah.

Dalam artikal ini saya ingin berkongsi “rahsia memilih insurans kereta murah”. Pada dasarnya semua syarikat insurans di Malaysia mesti mengguna pakai Tariff Kenderaan Motor yang telah diwartakan atau ditetapkan oleh pihak Bank Negara Malaysia.

Rahsia mendapatkan harga insuran/takaful murah adalah berdasarkan beberapa perkara seperti:

- Insured,

- Ncd (No claim discount),

- Loading

- Excess

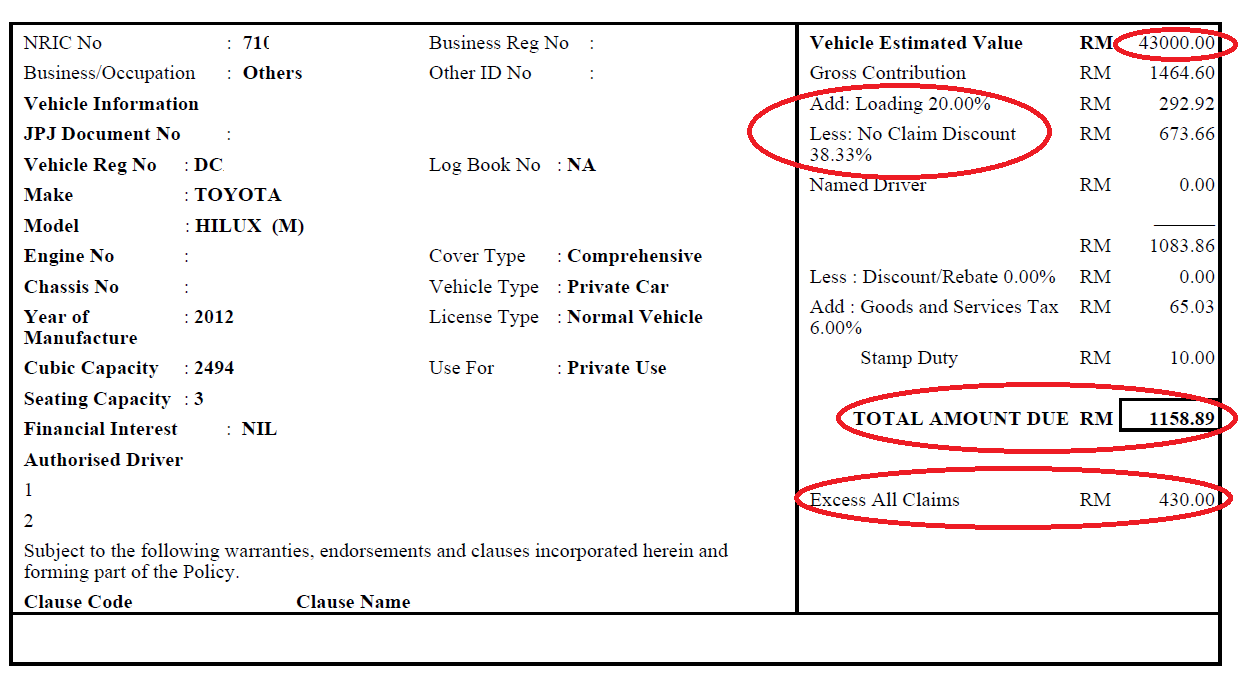

Contoh polici insurans kenderaan yang dikenakan Loading.

Contoh polici insurans kenderaan yang dikenakan Loading.

Insured- Adalah Nilai Perlindungan. Nilai ini selalunya telah ditetapkan oleh syarikat insurans. mengikut nilai Mungkin nilai yang ditetapkan ini lebih tinggi daripada nilai pasaran. Nilai yang ditetapkan oleh syarikat insurans/takaful adakalanya sama dengan syarikat yang lain dan ada juga berbeza-beza mengikut ketetapan syarikat tersebut. Sekiranya terdapat perbezaan nilai perlindungan ini yang mempengaruhi harga insurans kenderaan anda.

Contoh nilai perlindungan: Klik di sini

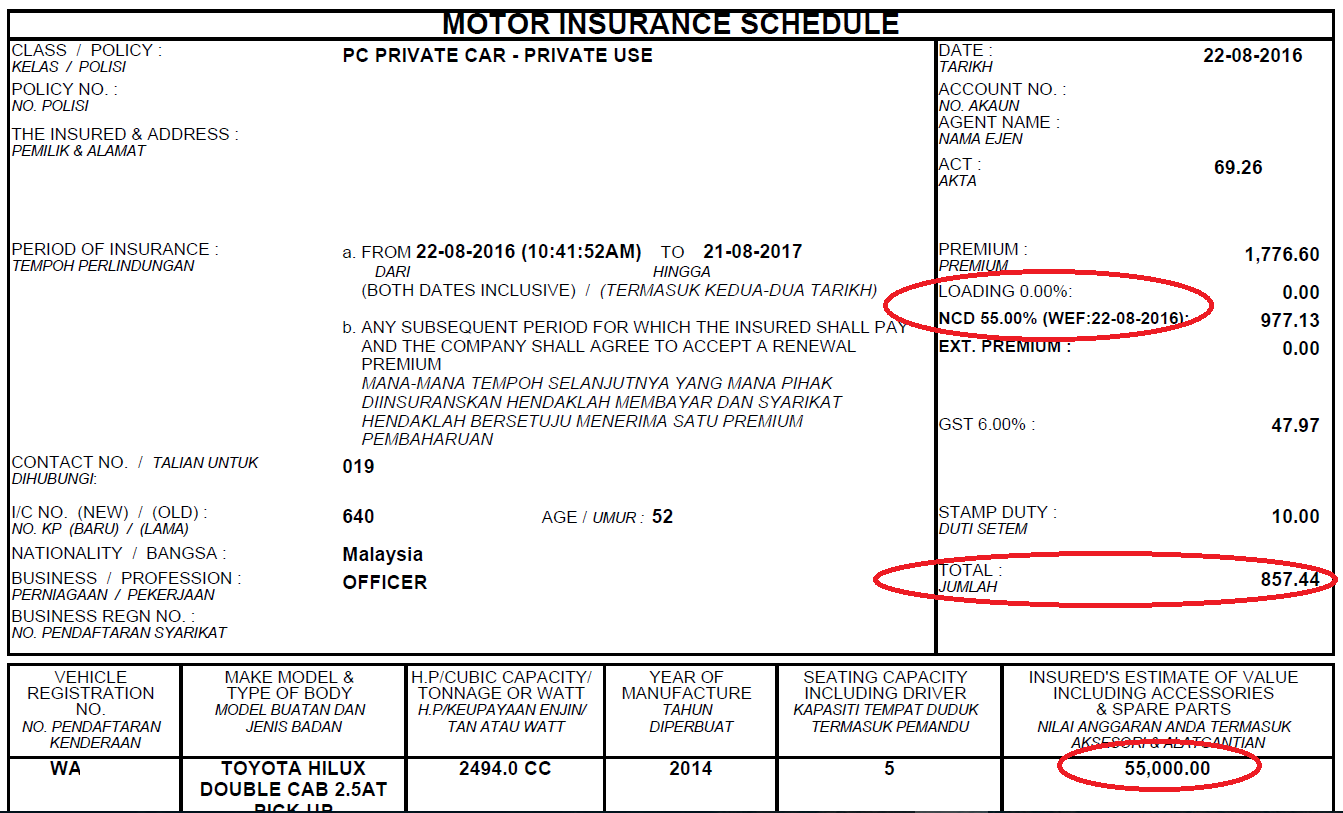

Contoh polici insurans kenderaan yang tidak dikenakan loading.

Contoh polici insurans kenderaan yang tidak dikenakan loading.

NCD (No Claim Discount). NCD adalah nilai discount sekiranya tiada apa-apa tuntutan dengan syarikat insurans. Ncd juga mempengaruhi harga insurans anda. Ianya akan meningkat setiap tahun sehingga nilai maksimum selagi tiada sebarang tuntutan. Nilai dari NCD insurans adalah tetap setiap tahun, anda tidak boleh memilih nilai tersebut.

Bagi kereta ia bermula dari:

- 0% (tahun pertama),

- 25% (tahun kedua),

- 30% (tahun ketiga),

- 38.33% (tahun keempat),

- 45% (tahun kelima) &

- maksimum 55% (Tahun keenam).

Pastikan nilai NCD tidak tercicir dan nilai yang betul di dalam polisi anda semasa memperbaharui insurans/takaful. Sekiranya tidak ianya perlu dirujuk kepada syarikat insurans/takaful ataupun ejen yang bertauliah dari syarikat insurans/takaful tersebut untuk dikemaskini. Nilai NCD akan berbalik pada 0% sekiranya terdapat tuntutan.

Semak NCD anda : Klik di sini

‘Loading’ (caj tambahan). Bagi mendapatkan harga insurans kereta murah ada harus mengelakkan loading ataupun meminimumkan loading tersebut. Namun begitu, kemungkinan ada sedikit perbezaan harga insurans dari satu syarikat insurans dengan syarikat insurans yang lain disebabkan oleh loading (caj tambahan) yang dikenakan.

Faktor yang menyebabkan loading adalah:

- umur kenderaan,

- umur pemandu,

- pengalaman pemandu,

- jenis kenderaan,

- keupayaan engine (C.C).

- dan lain faktor yang ditetapkan oleh syarikat.

Sekiranya tiada loading yang dikenakan ke atas kenderaan tersebut, maka harga insurans kenderaan adalah sama dari semua syarikat insurans di Malaysia. Loading ini telah ditetapkan oleh syarikat-syarikat insurans di Malaysia. Loading biasanya dikenakan sebanyak 5%, 10%, 15%, 20% & 25% bergantung kepada risiko kenderaan tersebut.

Contoh:

Di sini, saya memberikan satu contoh perbezaan harga insurans/takaful bagi memahami dengan lebih jelas lagi. Contoh:

Ahmad ingin memperbaharui Insurans kereta. Kereta beliau adalah Honda Civic 2.0, tahun dibuat 2005. NCD kereta Ahmad adalah 55%.

Syarikat Insurans A meletakkan harga perlindungan RM40k, NCD 55% dan tiada loading dikenakan oleh Syarikat A. Harga insurans dari Syarikat A adalah RM655.43.

Syarikat Insurans B meletakkan nilai perlindungan RM38k, NCD 55% dan loading usia kenderaan 15%. Harga dari Syarikat B adalah RM723.72.

Kesimpulannya, dalam kes Ahmad ini, walau Syarikat A meletakkan nilai ‘Insured yang lebih tinggi tetapi dan tiada loading dikenakan menyebabkan insurans dari Syarikat A lebih Murah.

Excess – Tidak mempengaruhi harga insurans tetapi adalah caj yang perlu dibayar sekiranya anda ingin membuat tuntutan. Faktor-faktor yang menyebabkan excess adalah sama juga seperti loading. Seboleh-bolehnya elakkan daripada dikenakan excess.

Dalam memilih insurans kereta yang murah, anda dinasihatkan mengikut terma dan syarat yang ditetapkan oleh syarikat insurans. Jangan kerana terlalu ingin berjimat cermat dan mendapatkan insurans kereta dengan yang murah, kita telah mengabaikan terma dan syarat yang ditetapkan. Jika berlaku sebarang kejadian yang tidak diingini anda akan mendapat rugi yang berganda. Wassalam.

Sekiranya anda ragu-ragu untuk memilih insurans kereta yang komprehensif, murah dengan servis yang terbaik? kami mudahkan urusan anda. KLIK SINI

Sekiranya artikal ini bermanfaat jangan lupa… Klik ‘Like’ & ‘Share’

“Sharing is caring“

I have been surfing online more than 4 hours today, yet I never found any interesting

article like yours. It’s pretty worth enough for me. In my opinion,

if all web owners and bloggers made good content as you did, the net will be much

more useful than ever before.

Thank you, Amy.

“Excess” tu tuan cakap tidak mempengaruhi harga insurans tetapi adalah caj yang perlu dibayar sekiranya anda ingin membuat tuntutan…tuntutan apa tu ye? bole explain lg detail? terima kasih..

Excess tu akan dikenakan sekiranya:

Pemandu yang memandu kereta tersebut terlibat kemalangan dan namaya tiada dalam policy tersebut.

contonya: Ahmad renew insurans keretanya dan meletakkan nama isteri beliau sebagai pemandu kedua(authorised driver). Kereta tersebut dipinjam oleh abang Ahmad, dan terlibat dalam kemalangan. Ahmad dikenakan excess RM400 untuk membuat tuntutan insurans untuk membaik pulih. Selain itu juga pemandu yang memegang Lesen P dan pemandu yang berumur 21 dan kebawah atau pun melebihi 65 tahun ke atas juga dikenakan excess semasa ingin membuat tuntuttan insurans.

Adakah benar Ada pihak insurance yg tidak mahu cover kenderaan tertentu atas faktor kenderaan ni mudah hilang atau diminati pencuri seperti Triton n Hilux…adakah perkara seperti ni boleh dilakukan pihak insurance

Assalam bang.

Ya, ada sesetengah insurans tidak mahu mengambil risiko untuk menanggung kereta tersebut. Tetapi ada juga yang buat cover seperti biasa. Sekiranya Abang ada masalah untuk membuat insurans kereta sensitif seperti hilux, trition, dmax, satria & etc. Kami ada pilihan syarikat insurans untuk kereta seperti ini dengan pilihan harga premium. Abang boleh whatsapp kami 0139443989.

saya harap dapat membantu. terima kasih.

Assalam, hi mahu bertanya..tahun lepas saya mengalami kemalangan dilanggar oleh kenderaan lain. Setelah membuat repot, polis menyatakan kedua2 tidak bersalah dan tiada saman dikenakan kepada kedua2 pihak, walaupun keadaan ketika itu jelas si pelanggar yg salah. Jadi polis menyaran untuk menuntut insurans masing2. Jadi setelah menuntut repair di panel bengkel hampir 3 bulan. saya menghubungi pihak insurans untuk tuntut loss of use. akan tetapi pihak insurans menyatakan hal itu hanya boleh dituntut kepada pihak insurans lagi satu (si pelnggar). akan tetapi pihak panel bengkel enggan beri dokumen tuntutan yg dibuat dgn alasan tiada keputusan drpd pihak polis. seterusnya,Secara dlm talian telefon, pihak insurans menyatakan tidak akan menjejaskan NCD saya kerana tiada rekod kesalahan. malangnya, saya terkejut bila nak renew road tax, pihak insurans mengatakan NCD saya sudah 0%..sedangkan saya tidak menerima saman kesalahan pun. seolah2 saya bersalah..tambahnya kerana saya sudah buat tuntutan. Mohon pencerahan.

saya hanya memandu kancil, akan tetapi harga polisi insurans terbaru hampir 800.00 padahal sebelum ni hanya 230+ saja. dan kerosakan yg berlaku tidaklah major..bahagian pintu bahagian pemandu diketuk semula dan cat..malangnya saya tidak tahu berapa jumlah sebenar tuntutan dibuat oleh panel kepada pihak insurans (Allianz).

w’salam, sorry reply saya tak sihat.

dalam hal ini, sekiranya tiada keputusan case dari pihak polis, pihak bengkel panel insurans akan membuat tuntutan ‘Own Damage’ iaitu tuntutan atas insurans sendiri disebsbkan pihak polis sukar membuat keputusan. Untuk menuntut LOU mesti ada pihak yang bersalah, sebab LOU dituntut dengan pihak yang bersalah. Apabila ada sebarang tuntutan keatas insuran kita sama ada kita sendiri atau pun pihak ketiga, secara automatik ncd akan menjadi 0%. Bagi mendapat maklumat tentang claim , encik boleh mintak direct dengan bengkel panel atau pon pergi ke cawangan Allianz. Jadi boleh double check, betul ke part yang ada dalam list tu ditukar ke tidak.